热点资讯

热点资讯

开yun体育网这也引起了外界的趣味-开云(中国)Kaiyun·官方网站

两笔融资后,外界传小菜园估值高达500亿元,这也引起了外界的趣味,小菜园和缔造他的东谈主皆是什么来头?

文丨金融八卦女作家:月月

开餐馆的70后安徽大爷,距离敲钟上市又近了一步!

12月4日,小菜园海外控股有限公司(以下简称“小菜园”)通过港交所聆讯,并暴露通过聆讯后的贵寓集,华泰海外、瑞银集团为联席保荐东谈主。

比较仍在IPO大门前列队的绿茶、乡村基等老牌餐饮企业,2013年景就的小菜园早已从后发先至完成弯谈超车,甚而早在IPO前估值就高达500亿元。有网友曾惊呼:

“一个大爷开个小餐馆,10年就搞出500亿估值,这是开挂了吧?”

问题来了,这家餐厅到底是怎样“开挂”的?守密在IPO光环下的对赌暗影,又是怎样回事?

1.

/店开的越多越赢利?

70后安徽大爷,要开1000家餐厅! /

2023年,酷寒中的餐饮业跑出了一匹黑马,一家低调的“新徽菜”馆子——小菜园,在3月和12月陆续获取了两轮融资,累计投资金额达5亿元,投资方是国内销耗领域的顶级PE,这亦然频年来各人便民餐饮商场最大的一笔融资。

两笔融资后,外界传小菜园估值高达500亿元,这也引起了外界的趣味,小菜园和缔造他的东谈主皆是什么来头?

▲图片源自小菜园官网

小菜园的雇主汪书高是又名70后,在公开报谈的一言半辞里,可以看出他是草根起家,诞生在安徽铜陵的一个平庸农家,因家谈进犯早早离开学校,刚满18岁就驱动在社会上摸爬滚打。

早年,汪书高为了生计还是作念过厨师,成婚后开了一家主打安徽菜的“配偶店”,赚到了第一桶金,然后他决定干一个比餐馆更大的贸易——开旅店。

2007年,汪书高开了一家商务型旅店,一驱动贸易可以,很快开出了十几家连锁,五年后他把旅店贸易跨省开到了江苏,但因为投资失败、贸易赔本,最终旅店以关门告终。

一通操作猛如虎,转头还得靠当庖丁东山再起。2013年,汪书高在安徽成就了第一家小菜园,并努力于将其打变成中国匹夫“家庭厨房”。

十一年后,小菜园的门店在宇宙各地吐花,开到了江苏、上海、浙江、北京、湖北、天津……操纵2024年11月26日,小菜园在中国14个省的146座城市/县领有663家直营门店,其中包括658家“小菜园”门店及5家其他子品牌门店。

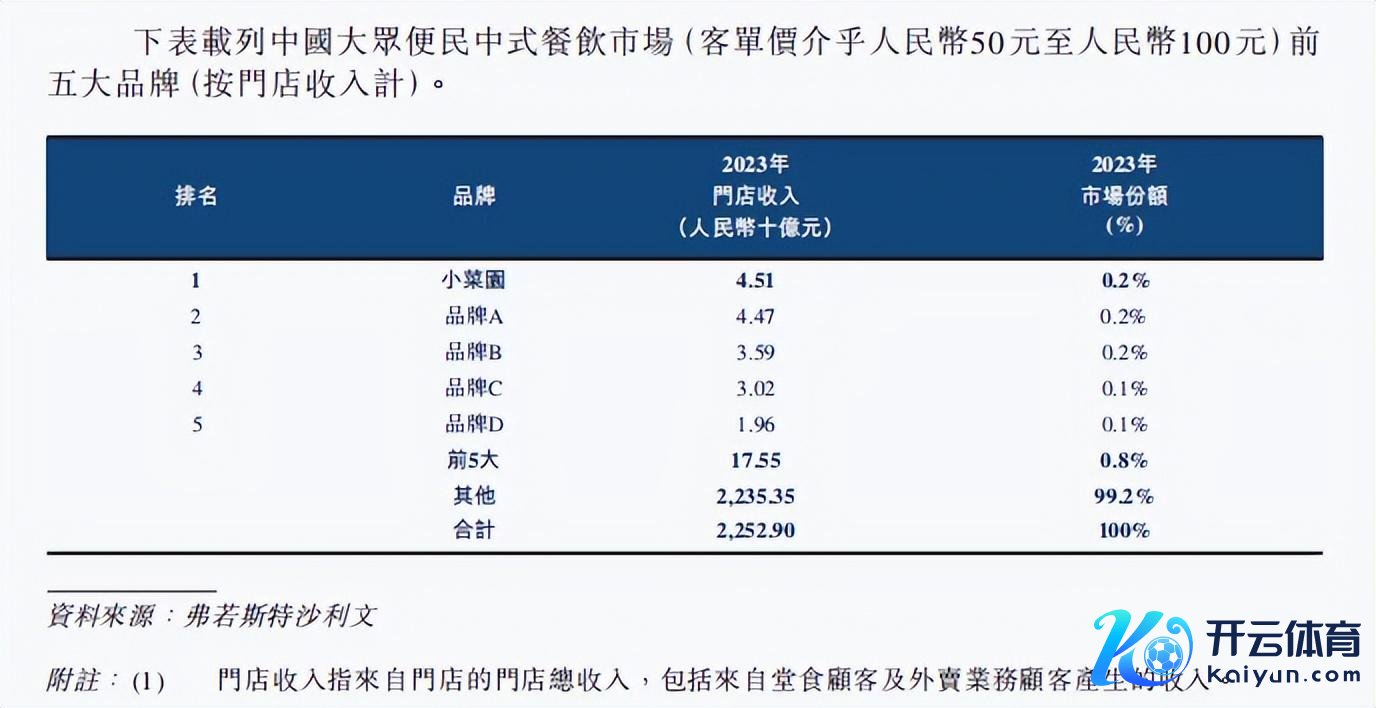

而凭证弗若斯特沙利文的贵寓,就2023年的门店收入而言,“小菜园”在中国各人便民登第餐饮商场的总共品牌中名按序一,客单价介乎东谈主民币50元至100元。

门店越开越多还越赢利,也难怪小菜园决策勃勃地规划赓续推广。在招股书的募资用途中,小菜园第一条就写的是:

“将主要用于捏续扩大门店汇聚,以扩地面理障翳范围并提高商场浸透率。”

招股书还提到,小菜园策动将于2025年和2026 年辞别开设约160家和180家“小菜园”新门店,至2026年底,瞻望小菜园将规划约1000家“小菜园”门店。

换句话说,决骤的小菜园正在试图赓续赛马圈地,用翌日3年本事去完成往常11年的三分之二的门店数目。

2.

/老品牌纷纷折戟IPO,

新品牌在IPO光环下也暗归隐忧 /

这两年,餐饮行业上市闯关的难度越来越高。老娘舅餐饮、老乡鸡纷纷折戟A股IPO,本年6月再度递交招股书的绿茶,要是12月未通过聆讯也将面对失效。

小菜园能通过港交所聆讯,离不开苍劲的盈利智力,毕竟在面前“左迁”的销耗环境中,钱生钱才是硬意思。

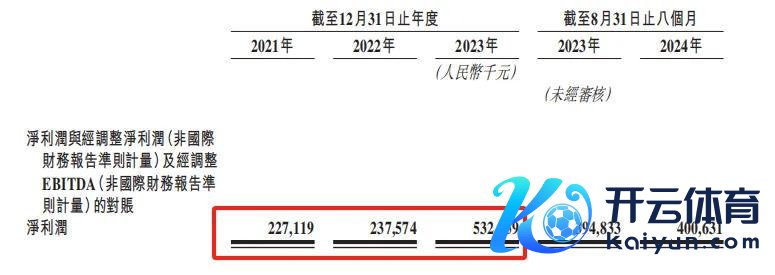

数据夸耀,2021年至2023年,小菜园全年营收辞别为东谈主民币26.46亿元、32.13亿元、45.49亿元,净利润辞别约为东谈主民币2.27亿元、2.38亿元、5.32亿元。

也即是说,汪雇主三年就纯赚了接近10亿元。不仅如斯,小菜园的营收还在高速增长,本年前8个月,营收达到了35.44亿元,比较昨年同时加多了15.44%。

人所共知,毛利率可以更直不雅地看出盈利智力。据业内东谈主士涌现,餐饮业的毛利率在30%-60%之间。

而2021年至2023年、以及本年前8个月,小菜园的毛利率辞别为65.5%、66.1%、68.5%以及67.8%。这意味着每销耗100元的菜品,就有跳跃65元的利润,盈利水平格外可不雅。

此外,2021年至2023年,小菜园门店层面规划利润率辞别为15.9%、14.2%和19.7%。

但在IPO的光环下,小菜园也守密着两个隐忧:一是客流量,二是对赌合同。

客流量方面,2021年至2023年,“小菜园”门店的堂食顾主总额辞别约为3330百万、3270万和4630万,进展优于同行。本年前8个月,“小菜园”门店的堂食顾主总额为3700万,比较昨年同时加多了15.2%。

2021年至2023年、以及本年前8个月,小菜园的翻台率辞别为3.3次/天、2.8次/天、3.2次/天、3.1次/天。

而当作“小菜园”竞争敌手的“网红餐厅”绿茶首创东谈主王勤松曾提到:

“一天翻台率4次是保本,最高是7次。4次应该是各人餐饮的一齐门槛,要是够不上,那可能就要辩论是不是有什么问题。”

可见平均一天三次的翻台率,仍然是偏低水平,但这好像也和外卖的兴起有着一定的关系。

值得邃密的是,外卖的客单价已远超堂门客单价。

2021年至2023年、以及本年前8个月,小菜园外卖业务收入占总收入的百分比迟缓素养,辞别为15.5%、32.0%、32.8%以及37.0%;同时,“小菜园”门店外卖订单单均销耗额辞别为85.0元、74.5元、78.6元以及71.2元。

此外,小菜园积极寻求IPO背后,也笼罩着和资方对赌的暗影。

招股书夸耀,小菜园曾在2022年至2023年前后进行了2轮可转股债券融资及2轮优先股融资。具体而言,2022年11月及2023年6月,Harvest Delicacy辞别以1.5亿元、2.5亿元认购了两笔小菜园刊行的可换股债券。

2023年12月1日,小菜园与嘉裕加华、加华创佳及Harvest Delicacy坚忍了第一轮优先股合同,Harvest Delicacy将前两轮可换股债券,即4亿元,用于认购第一轮优先股。来回完成后,Harvest Delicacy的捏股比例为6.01%,认购的每股成本为6.19元。

同日,小菜园与加华创屹、Harvest Delicacy坚忍了第二轮优先股合同,Harvest Delicacy再以1亿元认购第二轮优先股,每股成本9.3元。至此,Harvest Delicacy的捏股比例达到了7.01%,投后估值约为100亿元。

据媒体报谈,加华成本的回购权已于1月16日小菜园提交招股书时休止,但存在复原条件。若小菜园猬缩上市央求、或18个月内未能在证监会完成备案、或未能在通过聆讯后12个月内完成上市,皆有可能触发还购。若小菜园上市后的市值低于投后估值的130%,加华成本还享有抵偿权。届时,小菜园或其控股股东需无偿或以最廉价向加华成本刊行新股、无偿或以阵势代价转让股份或提供现款抵偿。

因此关于头顶光环上市的小菜园,有业内东谈主士曾评价:

“急于上市的小菜园,一方面需要通过IPO获取成本加捏,鼓励其开店成见,另一方面在对赌合同下,上市压力倍增。”

上市从来不是企业发展的非常,而是竞争更横蛮、更复杂的起始。如今小菜园距离在港交所敲钟固然只差一步之遥,但这家餐厅翌日发展怎样仍值得关爱。

原创声明:本文为金融八卦女原创,未经授权收敛转载,不然将讲究权衡法律包袱。如需转载,请后台或留言权衡小编。